8月28日下午,“必赢卓越人才”刘文欢老师于腾讯会议做了题为“会计信息报告形式能影响决策吗”的讲座。会计学系鲍在山老师和部分同学参加了本次讲座。

刘文欢老师是南开大学会计学专业博士,发表过《行业现金分红压力、股价波动与现金分红决策》《内部审计确认与咨询职能辨析》等多篇学术文章,是“国家自然科学基金面上项目:会计信息列报、披露的形式与个体投资者判断和决策:基于心理学理论的实验研究”项目组主要成员。

讲座内容

讲座开始,刘文欢老师说到:“决策不限于某一个群体,投资者的决策、管理层的决策都属于决策这一层面的内容”老师还提到近年来会计报表的形式和内容都发生了很大的变化,例如利润表中管理费用多了研发费用这个内容,这个变化对于利润表来说是内容上的变化,而对于公司财务报告来说却是形式上的变化。

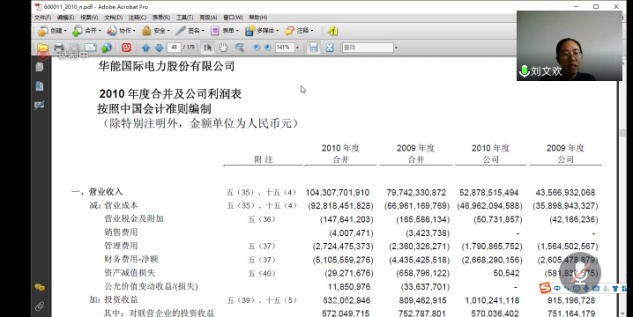

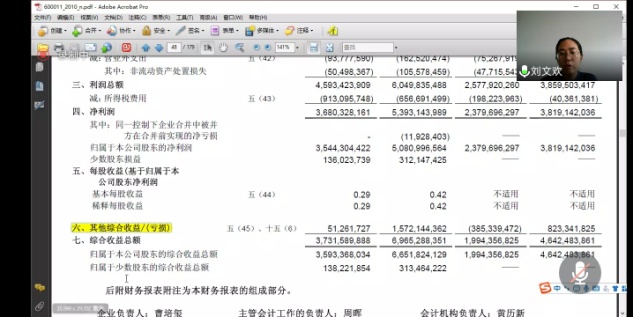

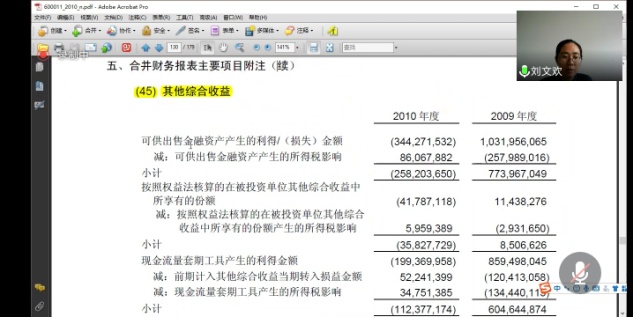

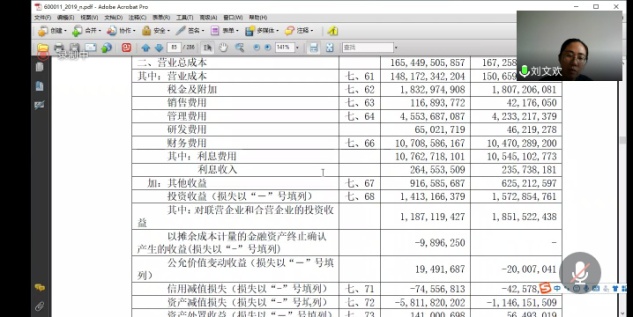

接下来,老师就“会计信息报告形式能影响决策吗”一主题列举了华能国际电力股份有限公司利润表的其他综合收益列示内容变化和其他综合收益列示形式变化的列子,可以看出从2010年到2019年,其年度报告的形式一直在变化。

老师也谈到这有关经济学理论的理性的投资人更注重的是信息的内容实质,而不是信息的形式。但在实际经济活动中,由于一些差异,人们搜索信息的方式会有所不同。老师最后通过对心理学理论方面说到决策环境会影响人们的判断和决策行为,信息使用者利用信息决策时,往往依赖一些情景因素。

讲座第二部分,老师分别从分项与综合、列示位置、描述方法、语言风格四个方面对讲座题目作了进一步的说明。

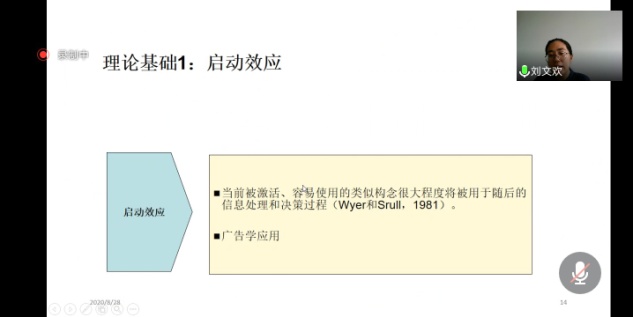

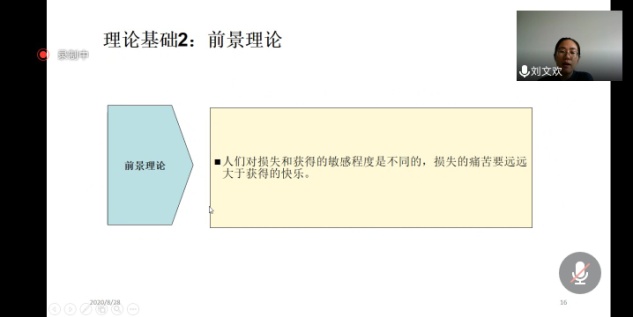

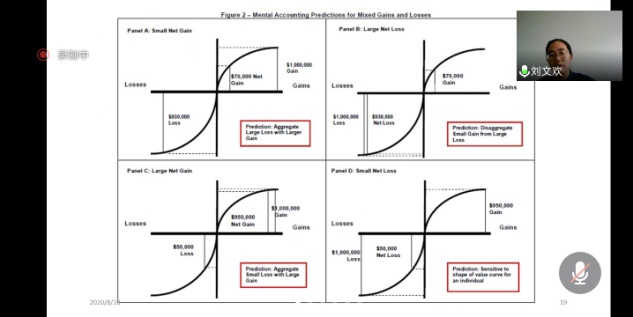

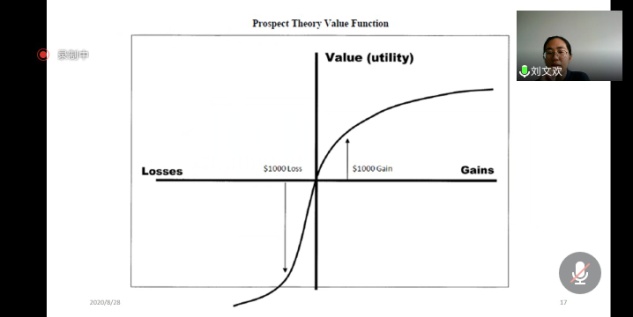

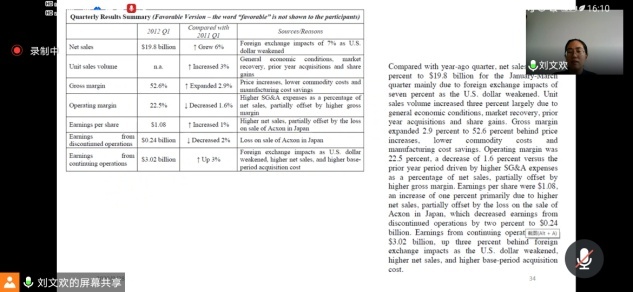

1.分项与综合:通过对某一企业绩预告情况表和合并利润表的对比,谈到若投资人首先关注净利润,这会导致“盈余锁定效应”的产生,投资人会忽略其他信息,对决策的合理性会有影响。而在分项预告中,投资者会关注小项,从而能够获取更多信息。这一研究的理论基础主要有启动效应、前景理论。

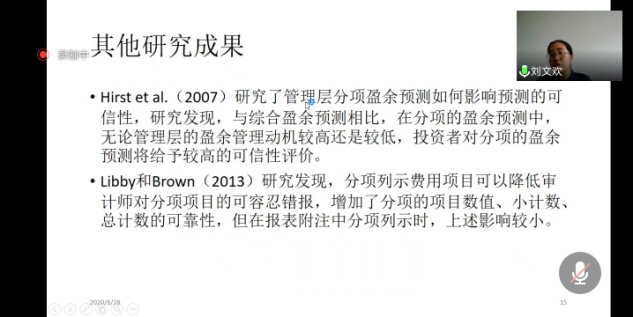

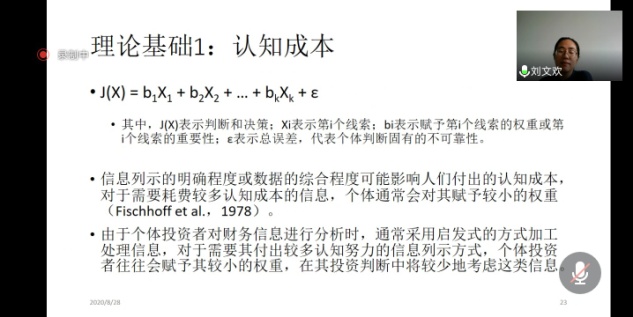

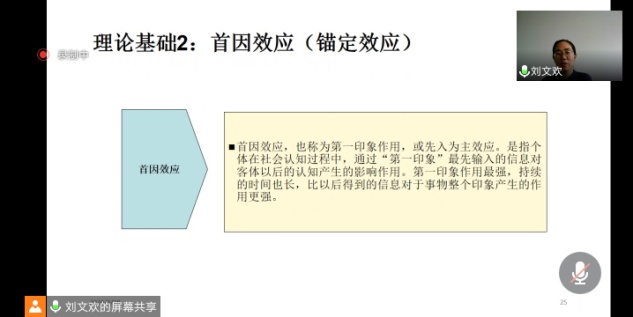

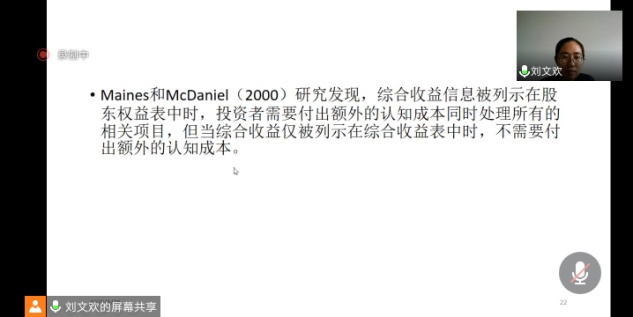

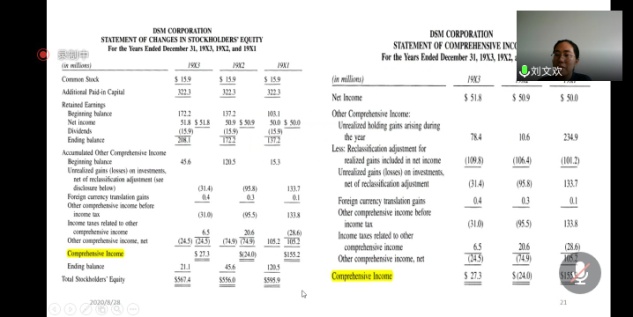

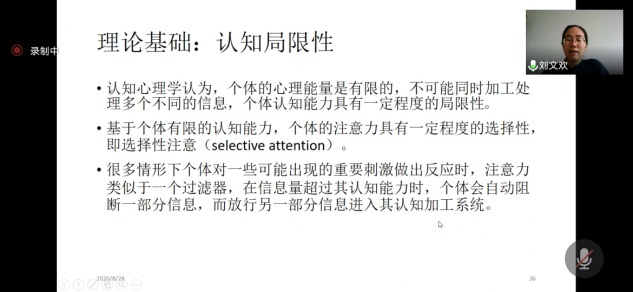

2.列示位置:通过某一企业的股东权益变动表,可以看到决策者获取综合收益信息的难度较大,其理论基础为“认知成本”。周冉和张继勋的研究结果表明,在审计前的财务报告确认中存在有意识错报的程度明显高于披露中有意识错报的程度。其他研究也表明会计人员感知到,相对于披露错报,审计人员对发现的确认中有意识错报要求客户调整的可能性较大。重要信息放在前面,就能让投资者抓住重点,吸引注意力。把关键信息分组把信息放在一组使投资者更容易获取信息,其理论为“首因基础”。

重要信息放在前面,就能让投资者抓住重点,吸引注意力。把关键信息分组,把信息放在一组,使投资者更容易获取信息。

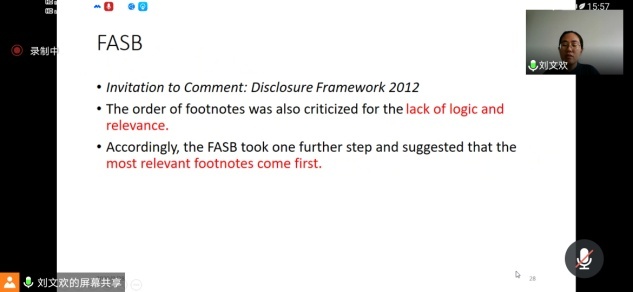

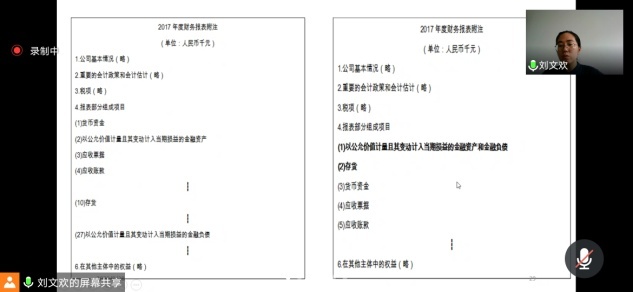

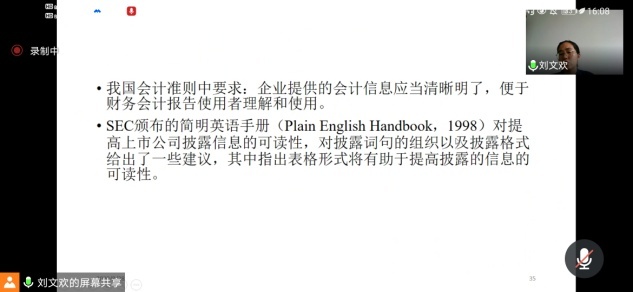

3.表格or文字:我国一些企业主要按照模板书写,国外会更多采用图片表格的形式。

鼓励上市公司使用表格式、图片式报告,使决策者更好了解信息,以便做出更好的决策。

4.语言风格:国内更多是模板化的报告,国外需要去用语言进行表达,因此会影响信息的使用者。

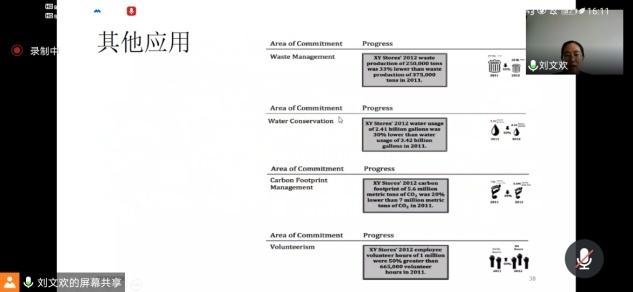

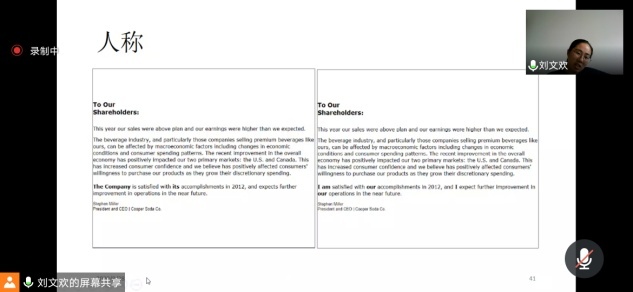

这是一个公司对2012年的成就的叙述,部分片段采用了第三人称叙述的方式。

参加这次讲座的同学收获满满,对于“会计信息报告形式能在影响决策吗”这一题目有了更清晰的认识,也解答了同学们对此的一些疑惑,扩展了同学们的知识面,对以后该方面研究打下良好的基础。